Analiza portfelowa. Bezpieczne inwestycje. Gra na gieĹdzie

Strona gĹĂłwna PodejĹcie przeglÄ dowe Sugerowana literatura

Gra na gieĹdzie:

Jak czytaÄ mapÄ ryzyko-zysk

Analiza portfelowa - wstÄp

Podstawy modelu Markowitza

Markowitz - obligacje i kredyt

Teoria Markowitza w praktyce

Jednoindeksowy model Sharpe`a

Nieliniowe modele rynku

Modele wieloindeksowe

Model rĂłwnowagi rynku CAPM

Model arbitraĹźu cenowego APT

Portfele efektywne

Krzywa portfeli efektywnych

Model porĂłwnawczy

RozkĹad zysku i ryzyka w portfelu

Parkiet:

Portfel krytyczny

Portfel minimalnego ryzyka

Portfel rynkowy i obligacje

Portfel rynkowy Sharpe`a

Portfel rynkowy CCM

Portfel peĹzajÄ

cy

Cena czy wartoĹÄ

Inwestowanie na kredyt

KrĂłtka sprzedaĹź i teoria Dyl`a

Portfele bezpieczne

Profesjonalny inwestor:

Pasywne zarzÄ

dzanie portfelem

Profesjonalny inwestor:

Rynek efektywny, rynek fraktalny

Inwestycje - kilka trudnych pojÄÄ

Chaos na polskiej gieĹdzie

Niepublikowane:

Ekonofizyka. Recenzaja

Model równowagi rynku CAPM

Marek Wierzbicki

Gra na Giełdzie, sierpień 1996

CAPM próbuje opisać zachowanie całego rynku w stanie równowagi

Jednoindeksowy model opisujący zachowanie pojedynczych akcji zaproponowany przez Sharpe'a jest tylko fragmentem większej całości opisującej rynek. W rzeczywistości na rynku znajduje się wiele akcji i wielu inwestorów, którzy chcą wyodrębnić z całej masy najlepsze rodzynki. Interesujące jest, czy suma działań wszystkich inwestorów podlega jakimkolwiek regułom. Sharpe tworząc i rozwijając podstawy modelu jednoindeksowego postawił tezę, że cały rynek znajduje się w stanie równowagi, który może być opisany przez model CAPM.

Pełny opis modelu CAPM (po angielsku Capital Asset Pricing Model, czyli model wyceny aktywów kapitałowych) powstał dzięki pracom Williama Sharpe'a (który położył podwaliny całej teorii) oraz Johna Lintenera i Jana Mossina. U podstaw CAPM leży założenie, że wszyscy inwestorzy operujący na giełdzie działając racjonalnie dążą do osiągnięcia jak największego zysku przy jak najmniejszym ryzyku. Aby możliwe było skonstruowanie modelu teoretycznego, który dobrze wyjaśniałby zachowanie wszystkich akcji jednocześnie, konieczne było wprowadzenie następujących założeń teoretycznych:

- inwestorzy charakteryzują się awersją do ryzyka (godzą się na wzrost ryzyka pod warunkiem wzrostu stopy zwrotu) i maksymalizują swoje funkcje użyteczności długookresowej;

- szacowanie przyszłej stopy zwrotu i ryzyka poszczególnych walorów prowadzi wszystkich inwestorów do tych samych wyników (pod warunkiem, że korzystają z tych samych informacji);

- wszyscy inwestorzy kierują się w swoim działaniu decyzjami na taki sam okres naprzód (oznacza to, że na rynku mamy albo wyłącznie samych spekulantów, albo samych inwestorów długoterminowych);

- inwestorzy mają jednakowy dostęp do wszystkich informacji, które są bezpłatne i pojawiają się bez żadnych opóźnień;

- wszystkie walory mają idealną płynność i podzielność (to znaczy, że każdą ilość gotówki można w dowolnej chwili zamienić całkowicie na akcje - nie występuje problem niezrealizowanych zleceń wynikający np. z nadwyżek kupna czy problem niewykorzystania części gotówki ze względu na niepodzielność akcji);

- zlecenia pojedynczego inwestora nie wpływają na cenę akcji

- inwestor może dokonać zakupu ujemnej ilości akcji (czyli występuje możliwość dokonania krótkiej sprzedaży);

- liczba i rodzaj aktywów na rynku jest stała (nie pojawiają się więc nowe emisje czy nowe akcje);

- inwestorzy mogą zaciągać i udzielać pożyczek przy tej samej stopie zwrotu, która nie jest obciążona żadnym ryzykiem (oznacza to że mogą sterować wielkością ryzyka poprzez instrument pozbawiony ryzyka);

- transakcje są nieopodatkowane i nie wiążą się z żadnymi dodatkowymi kosztami (np. prowizją, kosztami prowadzenia rachunków itp.);

- współczynnik beta akcji są stabilne w czasie.

Większość założeń jest zrozumiała bez problemów i (jak zapewne orientują się wszyscy czytelnicy) nierealna do spełnienia w całości. Najtrudniejszym do zrozumienia założeniem jest możliwość kupowania ujemnej ilości akcji - jest to równoważne sprzedaży akcji których nie posiadamy. Na rozwiniętych giełdach każdy inwestor może pożyczyć akcje w celu ich tymczasowej sprzedaży. Operację taką wykonuje się przy założeniu, że kursy sprzedanej akcji spadną i uda się nam odkupić (i oddać) taką samą liczbę akcji za mniejszą sumę. Różnica cen między sprzedażą i odkupieniem pomniejszona o prowizje, koszty pożyczki oraz ewentualne dywidendy i prawa poboru stanie się zarobkiem inwestora. Tak więc inwestor, który jest przekonany o spadku cen akcji, może zarobić na fakcie obniżenia kursu. Operację taką nazywa się krótką sprzedażą. Z punktu widzenia sposobu przeprowadzania transakcji giełdowych nie różni się ona od zwykłych operacji sprzedaży czy zakupu akcji. Problemy wystąpią, kiedy zastanowimy się co się dzieje po sprzedaży akcji, których nie mamy. Otóż w tym momencie na rynku może znaleźć się więcej akcji niż wynosi ich faktyczna emisja (przynajmniej teoretycznie). W przypadku giełdy warszawskiej występuje jeszcze kilka innych niedogodności. Płynność notowań jest niewystarczająca aby zapewnić terminowe odkupienie akcji. Poza tym sprzedaż pożyczonych akcji (w sensie transakcji krótkiej sprzedaży) jest umową zawierającą błędy formalne. Na giełdzie warszawskiej problem możnaby ominąć na trzy sposoby przy zastosowaniu zawiłych zabiegów formalno-prawnych. Nowela prawa o publicznym obrocie papierami wartościowymi przewiduje (podobno) wprowadzenie krótkiej sprzedaży, tak więc i ten punkt będzie możliwy do zrealizowania (oczywiście tylko w części). Teoria dotycząca krótkiej sprzedaży nie zakłada żadnych ograniczeń co do wielkości pożyczki w stosunku do posiadanego kapitału. Jeśli więc ocena inwestora sugerowałaby krótką sprzedaż 1000% akcji inwestor powinien dokonać takiej operacji. Oczywiście w praktyce nikt nie zgodzi się na ryzykowną transakcję posiadając (w tym przypadku) tylko 10% zabezpieczenia. Teoria (nawet po wprowadzeniu takiej możliwości) nie może więc być w pełni zrealizowana w praktyce.

Dążenie do posiadania adekwatnych do ryzyka portfeli

Model równowagi rynku CAPM opisuje powiązanie działania wszystkich inwestorów w dążeniu do posiadania najatrakcyjniejszych akcji. Na tej podstawie Sharpe zaproponował tłumaczenie zmian cen akcji jako dążenie do osiągnięcia przez nie stanu jednakowej atrakcyjności. Przy zastosowaniu założeń wymienionych wcześniej okazuje się, że wszyscy inwestorzy powinni dążyć do posiadania jednakowych portfeli akcji, różniących się jedynie udziałem walorow wolnych od ryzyka lub kredytu. Wszystkie te portfele leżą na linii rynku kapitałowego (Capital Market Line), na której stopa zwrotu jest liniowo zależna od akceptowanego ryzyka:

(1)

(1)

gdzie:

- oczekiwana stopa zwrotu portfela

- stopa zwrotu wolna od ryzyka

- stopa zwrotu portfela rynkowego

- ryzyko portfela rynkowego

- ryzyko akceptowane przez inwestora

Zależność ta opisuje relację między zyskiem i ryzykiem dla portfeli akceptowanych przez racjonalnych inwestorów (są to portfele efektywne skonstruowane przy założeniu istanienia stopy zwrotu wolnej od ryzyka równej stopie kredytu). Przy założeniu jednorodnych oczekiwań wszyscy inwestorzy dążą do posiadania tylko takich portfeli. Portfel stanowiący bazę zachowań teoretycznych inwestorów byłby najbardziej pożądany na rynku. W związku z tym, że liczba i rodzaj akcji na giełdzie jest stała (przynajmniej w teorii) oraz nie mogą istnieć akcje nie należące do nikogo oznaczałoby to, że każdy inwestor powinien posiadać w swoim portfelu akcje o wartości proporcjonalnej do ich kapitalizacji na giełdzie (tego zdania był Jan Mossin).

CAPM, a medel Sharpe'a

Model CAPM jest powiązany z indeksowym modelem zachowaniami akcji, opisującym ryzyko z użyciem współczynnika beta. Stopa zwrotu rekompensuje podejmowanie ryzyka inwestycji. W związku z tym, że do pomiaru ryzyka wykorzystywany jest współczynnik beta, model ten uwzględnia tylko rynkową część ryzyka znajdującą się w akcji lub portfelu. Korzystając z podejścia indeksowego zależność stopy zwrotu od ryzyka można opisać wzorem:

(2)

(2)

gdzie:

- oczekiwana stopa zwrotu portfela

- stopa zwrotu wolna od ryzyka (równa stopie kredytu)

- stopa zwrotu z portfela rynkowego

- akceptowane ryzyko (beta) portfela

Zależność określona równaniem (2) to linia rynku papierów wartościowych (Security Market Line). Poprzez zależność między współczynnikiem beta a stopą zwrotu określa ona oczekiwaną wielkość zysku jako premię za ryzyko inwestowania na giełdzie.

Działanie modelu równowagi w teorii jest bardzo proste: jeśli oczekiwana stopa zwrotu pewnego waloru jest większa niż wynikałoby to z jego rynkowego ryzyka, jest on bardziej atrakcyjny niż inne walory (jest niedowartościowany). Powoduje to skierowanie uwagi inwestorów na ten walor. W związku ze wzrostem popytu (wśród inwestorów, którzy nie posiadają tego waloru) oraz spadkiem podaży (wśród inwestorów, którzy go posiadają) następuje windowanie jego ceny. W miarę wzrostu maleje możliwa do osiągnięcia stopa zwrotu prognozowana na bazie czynników fundamentalnych (końcowa wartość akcji nie zmienia się, a cena początkowa rośnie). Na skutek obniżania się prognozowanej stopy zwrotu, atrakcyjność akcji maleje (co powoduje obniżenie presji popytowej i zwalnianie bariery podażowej), aż cena dochodzi do wartości określonej równaniem linii rynku papierów wartościowych. Analogicznie ma się sprawa w przypadku, gdy stopa zwrotu jest mniejsza, niż wynikająca z poziomu ryzyka (walor przewartościowany). Walor taki staje się nieatrakcyjny dla inwestorów. Rośnie więc podaż, a popyt maleje. Na tym etapie powinna ujawnić się możliwość krótkiej sprzedaży - inwestorzy którzy widzą przeszacowanie akcji sprzedają pożyczone akcje powiększając różnicę między podażą a popytem. Takie zachowania generują spadki ceny, co powoduje podniesienie oczekiwanej stopy zwrotu (w długookresowej perspektywie). Akcja staje się więc bardziej atrakcyjna i powoli dochodzi do stanu równowagi określonego równaniem (2).

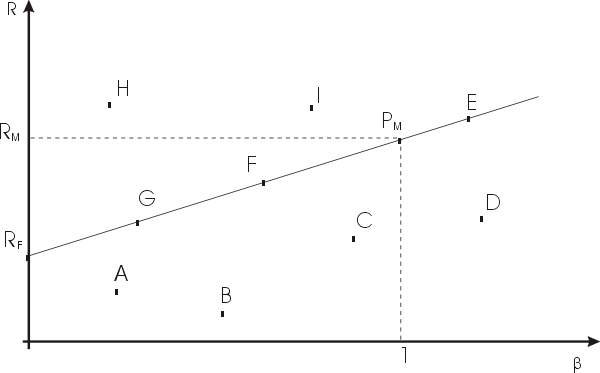

Najłatwiejszym sposobem oceny akcji jest graficzna interpretacja jej zachowania na tle całego rynku. Na poniższym wykresie (w układzie współrzędnych współczynnik beta - oczekiwana stopa zwrotu) przedstawione są przykładowe akcje o różnej atrakcyjności na tle linii rynku papierów wartościowych:

Firmy (portfele) E, F, G i PM mają jednakową atrakcyjność (z punktu widzenia poziomu ryzyka i zysku) oraz znajdują się w teoretycznej równowadze. Walory A, B, C i D mają zbyt niską oczekiwaną stopę zwrotu, a więc ich cena w najbliższym czasie spadnie. Walory H oraz I mają zbyt wysokie stopy zwrotu, a więc ich cena wzrośnie. Warto zwrócić uwagę, że do wyznaczania stóp zwrotu nie można użyć metody historycznej (wysoka stopa i szybki wzrost ceny sugeruje jeszcze wyższą oczekiwaną stopę zwrotu).

Innym sposobem oszacowania niedowartościowania i przewartościowania akcji jest ocena współczynnika nierównowagi akcji w modelu:

(3)

(3)

gdzie:

- współczynnik nierównowagi inwestycji

- beta inwestycji

- stopa zwrotu inwestycji

- stopa zwrotu wolna od ryzyka

- stopa zwrotu portfela rynkowego

Współczynnik ten porównuje stopę zwrotu pojedynczej inwestycji z teoretycznym poziomem równowagi rynku. Wartości dodatnie oznaczają przewartościowanie akcji, ujemne niedowartościowanie. Wskaźnik ten został zaproponowany przez Jensena do porównywania efektywności inwestycji - jego wysoka wartość świadczy o tym, że zarządzający inwestycją miał "dobrego nosa" i kupił akcje, które rosły szybciej niż to wynikało z zachowania całego rynku. Wskaźnik Jensena nie zawęża się jednak do porównywania z portfelem rynkowym, lecz może być stosowany z dowolną inwestycją na giełdzie (w praktyce najczęściej stosuje się stopy zwrotu najpopularniejszych indeksów giełdowych). Nie należy przy tym mylić alfy Jensena z alfą modelu jednoindeksowego. Między tymi wielkościami występuje zależność:

(4)

(4)

gdzie:

- alfa inwestycji w modelu jednoindeksowym

- beta aktywności

W skrócie wyjaśnię, że beta aktywności określa ryzyko inwestowania mierzone względem ryzyka instrumentu bazowego (na przykład ile ryzykujemy inwestując samodzielnie zamiast za pośrednictwem funduszu inwestycyjnego). Szerzej problem wyjaśnię przy opisywaniu modeli benchmarkowych.

Równowaga rynku CAPM w praktyce

W praktyce istnieją czynniki zakłócające modelową równowagę określoną w modelu CAPM. Należy do nich zaburzona płynność, niejednakowy dostęp do informacji i niejednakowa ich ocena, prowizje maklerskie o różnych poziomach. Ponadto stopa pożyczki jest wyższa od stopy wolnej od ryzyka, a krótka sprzedaż (nawet jeśli występuje) jest limitowana wielkością zabezpieczenia. Duży wpływ na niestabilność modelu wywierają też nowe emisje, zwłaszcza te sprzedawane po różnych cenach. Na polskiej giełdzie dochodzi do tego problem słabej płynności akcji (częste nadwyżki czy redukcje) oraz niejednoznaczność sygnałów sprzężenia zwrotnego pomiędzy popytem i podażą wynikająca ze sposobu notowania akcji (jednolity kurs dnia). Wprowadzone ostatnio notowania ciągłe dla pięciu walorów wcale nie poprawiają sytuacji. Innym czynnikiem wpływającym na niejednoznaczność modelu są różne horyzonty czasowe inwestycji, czy różna ocena tych samych akcji. Dobrym przykładem takiej niezgodności są rekomendacje biur maklerskich oraz zagranicznych firm inwestycyjnych, które często nie idą ze sobą w zgodzie (często dla jednej spółki można w tym samym czasie znaleźć rekomendacje zarówno kupuj jak i unikaj). Skoro takie rozbieżności występują wśród specjalistów, to czego należy oczekiwać wśród inwestorów indywidualnych. Mimo tak dużej rozbieżności praktyki od założeń teoretycznych na rynku można zaobserwować zajawisko dążenie akcji w okolice linii rynku papierów wartościowych. W rzeczywistości akcje znajdujące się w równowadze mieszczą się w pasie dookała tej linii. Ich położenie równowagi nie może być co prawda wyznaczone dokładnie, umożliwiia jednak wychwycenie znaczących anomali zachowań.