Analiza portfelowa. Bezpieczne inwestycje. Gra na gieĹdzie

Strona gĹĂłwna PodejĹcie przeglÄ dowe Sugerowana literatura

Gra na gieĹdzie:

Jak czytaÄ mapÄ ryzyko-zysk

Analiza portfelowa - wstÄp

Podstawy modelu Markowitza

Markowitz - obligacje i kredyt

Teoria Markowitza w praktyce

Jednoindeksowy model Sharpe`a

Nieliniowe modele rynku

Modele wieloindeksowe

Model rĂłwnowagi rynku CAPM

Model arbitraĹźu cenowego APT

Portfele efektywne

Krzywa portfeli efektywnych

Model porĂłwnawczy

RozkĹad zysku i ryzyka w portfelu

Parkiet:

Portfel krytyczny

Portfel minimalnego ryzyka

Portfel rynkowy i obligacje

Portfel rynkowy Sharpe`a

Portfel rynkowy CCM

Portfel peĹzajÄ

cy

Cena czy wartoĹÄ

Inwestowanie na kredyt

KrĂłtka sprzedaĹź i teoria Dyl`a

Portfele bezpieczne

Profesjonalny inwestor:

Pasywne zarzÄ

dzanie portfelem

Profesjonalny inwestor:

Rynek efektywny, rynek fraktalny

Inwestycje - kilka trudnych pojÄÄ

Chaos na polskiej gieĹdzie

Niepublikowane:

Ekonofizyka. Recenzaja

Portfele efektywne

Marek Wierzbicki

Gra na Giełdzie, październik 1996

Ze wszystkich inwestycji możliwych do skonstruowania z wielu walorów, tylko niektóre mogą być zaakceptowane przez racjonalnych inwestorów. Zysk i obarczone nim ryzyko muszą zapewniać realizację preferencji inwestycyjnych różnych ludzi, zarówno ostrożnych jak i lubiących ryzyko graczy. Bez względu na preferencję każdy z inwestorów oczekuje przy tym, że ponosząc pewne ryzyko osiąga najwyższy możliwy do osiągnięcia zysk lub, że oczekiwany zysk osiąga przy najniższym możliwym ryzyku. Takie połączenie oczekiwań możliwe jest tylko na krzywej portfeli efektywnych - zbiorze portfeli przeznaczonego dla racjonalnych inwestorów.

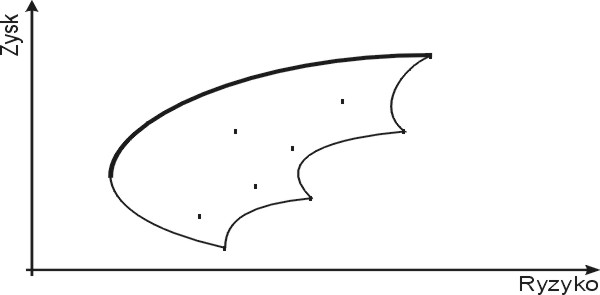

W poprzednich artykułach tego cyklu opisywałem podstawowe modele teoretyczne umożliwiające wyznaczanie parametrów inwestycji składających się z wielu walorów. Bez względu na rodzaj modelu (korelacyjny Markowitza czy indeksowy Sharpe'a, nieliniowy lub wieloindeksowy), wszystkie dostępne inwestycje układają się w zbiór portfeli dostępnych, nazywanych często mapą ryzyko-zysk. Dla przepisów prawnych obowiązujących w Polsce (czyli bez krótkiej sprzedaży), orientacyjny wygląd takiej mapy (w przestrzeni średnia stopa zwrotu, odchylenie standardowe) dla kilku akcji przedstawiony jest na rysunku 1.

Rysunek 1 Orientacyjny wygląd mapy ryzyko-zysk

Najważniejszą częścią całej mapy jest krzywa portfeli efektywnych. Na rysunku przedstawiona jest ona jako pogrubiona linia. Wszystkie portfele z tej krzywej charakteryzują się najwyższym możliwym do osiągnięcia zyskiem przy zadanym (akceptowanym) ryzyku i jednocześnie najniższym możliwym do wystąpienia ryzykiem przy zadanym (wymaganym) zysku. Inna nazwa portfeli efektywnych to portfele niezdominowane - dla żadnego z nich nie istnieje lepszy portfel przy ustalonym jednym parametrze inwestycji.

Portfele zachowawcze i agresywne.

Na krzywej portfeli efektywnych istnieje jednak nieskończenie wiele różnych portfeli. Różnią się od siebie nie tylko poziomem zysku i ryzyka ale również i nachyleniem krzywej, które determinuje stosunek relatywnych zmian ryzyka i zysku. Konkretne wartości parametrów opisują portfele charakterystycze, przeznaczone dla różnych inwestorów. Intuicyjnie czujemy, że wszystkie możliwe portfele moglibyśmy podzielić na grupę inwestycji zachowawczych o niższym ryzyku, ale i niższej stopie zwrotu oraz na grupę inwestycji agresywnych o wyższej oczekiwanej stopie zwrotu, które narażone są jednak na wyższe ryzyko. Portfele zachowawcze preferowane są przez inwestorów ostrożnych, dla których ważniejsze jest utrzymanie wartości portfela lub powolne jego podnoszenie, przy pewności, że nie stracą na tej inwestycji. Charakteryzują się więc niskim ryzykiem co okupują niezbyt wysokim zyskiem. Cechą charakterystyczną portfeli zachowawczych jest to, że przejście do innego portfela zachowawczego, o wyższym poziomie minimalnego akceptowanego zysku, wiąże się z mniejszym wzrostem ryzyka niż wzrost zysku. Jeśli więc pewien portfel efektywny P1 ma zysk 1% i ryzyko 5%, a inny portfel efektywny P2 zysk 2% i ryzyko 5.5%, wtedy portfele te można nazwać zachowawczymi - ze wzrostem zysku o 1% związany jest wzrost ryzyka o 0.5%. Portfele agresywne tworzą grupę portfeli efektywnych preferowanych przez inwestorów agresywnych i spekulantów. Mogą one przynosić wysoką stopę zwrotu, lecz jest to okupione wysokim ryzykiem. Charakterystyczne dla portfeli agresywnych jest to, że przejście do innego portfela agresywnego o wyższym poziomie minimalnego akceptowanego zysku wiąże się z większym wzrostem ryzyka niż wzrost zysku. Jeśli więc pewien portfel efektywny P3 ma zysk 4% i ryzyko 10%, a inny portfel efektywny P4 zysk 5% i ryzyko 12%, wtedy portfele te można nazwać agresywnymi - ze wzrostem zysku o 1% kojarzy się wzrost ryzyka o 2%.

Portfel krytyczny

Za granicę między oboma grupami uważam portfel krytyczny - specyficzny portfel efektywny, dla którego przyrost zysku równy jest przyrostowi ryzyka (czyli pochodna zysku po ryzyku jest równa 1). Spróbuję wyjaśnić, dlaczego portfel ten ma takie duże znaczenie. Załóżmy, że decydujemy się na racjonalną inwestycję w portfel z krzywej efektywnej. Nie wiemy jednak jaki portfel wybrać. Rozpoczynamy więc analizę inwestycji od najniższego punktu krzywej, od portfela minimalnego ryzyka. Jeśli wymagamy, żeby nasza inwestycja przyniosła większy zysk zmuszeni jesteśmy do zmiany składu lub struktury portfela, tak by pozostając na krzywej efektywnej podnieść jego zysk. Zwiększając oczekiwaną stopę zwrotu musimy zgodzić się na zwiększenie ryzyka nietrafności prognozy. Analizując przebieg dowolnej krzywej portfeli efektywnych możemy jednak zauważyć, że w początkowej fazie zwiększania zysku portfela jego ryzyko rośnie minimalnie (znajdujemy się na części zachowawczej). Przeciętny inwestor godzi się na niewielki przyrost ryzyka w stosunku do wymaganego zysku. Spróbujmy więc dalej podnosić wymagany zysk i rozważmy, jak długo powinniśmy godzić się na wzrost ryzyka premiowany wzrostem zysku. Intuicyjnie czujemy, że dopóki ryzyko rośnie wolniej niż zysk opłaca się nam podnosić ryzyko inwestycji. Po przekroczeniu pewnej krytycznej wartości zysku ryzyko zaczyna rosnąć szybciej niż zysk (przeszliśmy do części agresywnej). Przyrost ryzyka przestaje wtedy być rekompensowany przez odpowiednio duży przyrost zysku. Portfel rozgraniczający obie części krzywej może być uznany za optymalny, w przypadku stosowania analizy wykresu ryzyko-gęstość prawdopodobieństwa.

Portfel minimalnego ryzyka

Naturalnym dążeniem człowieka jest unikanie niepotrzebnego ryzyka oraz chęć wynagradzania go sobie w przypadkach, które nie są od niego wolne. Chętnie stosujemy więc rozwiązania minimalizujące ryzyko i dające nam większą pewność działania. Takie same zachowanie można zauważyć wśród inwestorów, którzy decydują się czasem na obniżenie spodziewanych dochodów tylko w celu zachowania większego bezpieczeństwa. Aby zrozumieć zasadę konstruowania portfela minimalnego ryzyka musimy wczuć się w postawę inwestora, dla którego jedynym kryterium zakupu akcji jest minimalizacja ryzyka nietrafności prognozy. Inwestor taki w czasie wyboru walorów dąży do maksymalnego zdywersyfikowania ryzyka bez względu na stopę zwrotu, która zostanie osiągnięta przez portfel. Dokonując wyboru portfela zgadza się (przynajmniej w początkowej fazie oceny) na dowolną zmianę wartości swoich walorów - zarówno na wzrost jak i na spadek. Po zakończeniu procesu konstruowania portfela oceniana jest jego prognozowana stopa zwrotu. Na tej podstawie powinno dokonać się klasyfikacji o odrzuceniu lub przyjęciu proponowanego portfela. Kryterium oceny przydatności portfela najczęściej bywa rzeczywista stopa zwrotu portfela (zysk nominalny pomniejszony o inflację). Jeśli więc portfel może przynieść nam w tygodniu 0.8% zysku (nominalnie) a inflacja wyniesie 0.2%, wtedy można się spodziewać zaakceptowania tego portfela (powinien przynieść on 0.6% zysku powyżej inflacji). Stosując analizę portfelową w odniesieniu do samych akcji nie da się obniżyć ryzyka nietrafności prognozy poniżej występującego w portfelu minimalnego ryzyka. Ryzyko którym obciążony jest ten portfel możemy uznać za ryzyko samej gry na giełdzie, którego nie da się wyeliminować bez zmiany zasad inwestowania (nie należy go mylić z ryzykiem rynkowym w modelu indeksowym). Portfele takie są często wykorzystywane przez fundusze inwestycyjne o niskim ryzyku i fundusze emerytalne. Na rysunku 2 portfel minimalnego ryzyka przedstawiony jest w punkcie PMIN.

Portfel maksymalnego zysku

Portfel minimalnego ryzyka to według konwencji przyjętej przez Markowitza koniec krzywej portfeli efektywnych. Na początku tej krzywej leży portfel o maksymalnym możliwym zysku. Na rynku bez krótkiej sprzedaży, nie obarczonym żadnymi ograniczeniami portfel maksymalnego zysku składa się w 100% z jednej akcji, o najwyższej oczekiwanej stopie zwrotu. Oczywiście ze względu na to, że nie jest on zdywersyfikowany jest obarczony wysokim ryzykiem, które często jest słabo rekompensowane przez stopę zwrotu. Ciekawa sytuacja zachodzi w przypadku, gdy rynek bądź inwestor podlega prawnym ograniczeniom. Dobrym przykładem są tu fundusze inwestycyjne mające ograniczenie do 5 lub 10% inwestycji w jeden walor (w zależności od emitenta). Portfel maksymalnego zysku jest wtedy częściowo zdywersyfikowany. Dywersyfikację należy jednak uznać za niedostateczną, ze względu na to, że akcje do takiego portfela wybierane są wyłącznie pod kątem ich stopy zwrotu, a nie ryzyka i korelacji między akcjami.

Portfel rynkowy

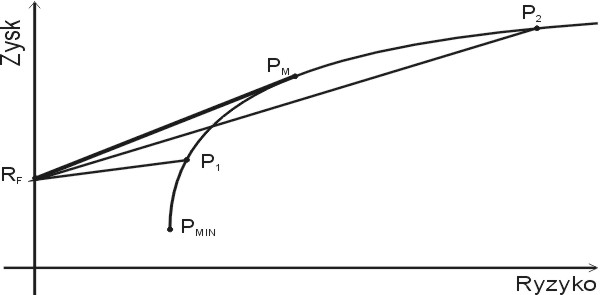

Łączenie ze sobą różnych akcji ma na celu maksymalne obniżenie ryzyka w celu podniesienia trafności prognozy, a co za tym idzie podniesienie efektywności inwestowania. Inwestorzy próbują dalej obniżać ryzyko dołączając do portfeli obligacje. Można uznać, że walor ten jest całkowicie pozbawiony ryzyka - dokładnie wiemy ile i kiedy otrzymamy. Aby efekty stabilizacji inwestycji były jak najlepsze, obligacje powinny być łączone ze specjalnie skonstruowanym w tym celu portfelem. Jego parametry i położenie na krzywej portfeli efektywnych związane są ze stopą zwrotu pozbawioną ryzyka. Na mapie ryzyko-zysk wszystkie możliwe kombinacje portfela i obligacji reprezentowane są przez odcinek prostej. Jeden jego koniec wyznaczony jest przez parametry portfela (zysk i ryzyko), drugi przez parametry obligacji (zerowe ryzyko i zysk równy stopie zwrotu wolnej od ryzyka). Na rysunku 2 zaprezentowana jest krzywa portfeli efektywnych (z portfelami P1, P2 i PM) oraz obligacje o stopie zwrotu RF.

Rysunek 2 Krzywa portfeli efektywnych z charakterystycznymi portfelami

Dla każdego z portfeli skonstruowane są odcinki pokazujące wszystkie możliwe kombinacje tych portfeli z obligacjami. Przyglądając się tej mapie zastanówmy się, który portfel zostanie wybrany przez racjonalnego inwestora. Wyobraźmy sobie, że w pierwszej próbie zdecydował się on na portfel P1. Analizując wszystkie możliwe połączenia tego portfela z obligacjami inwestor ten wyznaczył odcinek RF-P1. Aby stwierdzić, czy można skonstruować inwestycje lepsze od wyznaczonych przez ten odcinek, wystarczy przesuwać jeden z jego końców po krzywej portfeli efektywnych w górę. Oddalając koniec odcinka od punktu RF przesuniemy go w końcu do punktu PM i powstanie odcinek RF-PM. Zanalizujmy teraz możliwe inwestycje znajdujące się na tych dwóch odcinkach. Łatwo zauważyć, że dla każdej inwestycji znajdującej się na dolnym odcinku (poza punktem RF) można znaleźć inwestycję o takim samym ryzyku i większym zysku. Oznacza to, że portfel PM lepiej nadaje się do łączenia z obligacjami niż P1. Zastanówmy się w takim razie, czy nie wartoby odsuwać wybranego portfela dalej po krzywej portfeli efektywnych. Otóż nie - gdyby bowiem wykonać taką czynność doprowadzilibyśmy do powstania odcinka RF-P2. Jak widać odcinek ten leży poniżej wybranego poprzednio odcinka optymalnego. Z geometrycznego punktu widzenia najlepszym portfelem będzie portfel znajdujący się na stycznej do krzywej portfeli efektywnych wyprowadzonej z punktu RF. Na naszym rysunku portfelem takim jest PM i nosi on nazwę portfel rynkowy. Jeśli chcemy działać racjonalnie i uwzględniamy istnienie obligacji powinniśmy zdecydować się dokładnie na ten jeden portfel. Jego położenie będzie zależało tylko od kształtu i położenia krzywej portfeli efektywnych oraz wartości RF. Jeśli założymy przy tym, że wszyscy inwestorzy działający na giełdzie chcą i mogą stabilizować swoje portfele obligacjami, wszyscy oceniają rynek jednakowo i wszyscy działają racjonalnie wtedy okazałoby się, że wszyscy inwestorzy chcieliby posiadać dokładnie ten portfel akcji. Korzystając z takich założeń w 1966 roku Mossin pokazał, że każdy inwestor powinien posiadać w swoim portfelu akcje o wartości proporcjonalnej do ich kapitalizacji na giełdzie.

Portfel optymalny

Portfel optymalny jest skonstruowany na bazie rozważań analogicznych do stosowanych przy konstrukcji portfela rynkowego. Zakładamy przy tym, że inwestorzy nie stabilizują inwestycji obligacjami, a jedynie przechowują niezaangażowane pieniądze na nieoprocentowanym koncie. Portfel optymalny to inwestycja o największym zysku względnym odnoszonym do ryzyka. Ten sam portfel ma jednocześnie najmniejsze ryzyko względne odnoszone do zysku. Portfel optymalny ma taką zaletę, że posiada on względnie największy zysk, a co za tym idzie najmniejsze prawdopodobieństwo, że inwestycja przyniesie stratę. Wadą tego portfela jest to, że w czasie jego tworzenia nie można dołączyć do niego obligacji, które mają zerowe ryzyko, ponieważ portfel złożony z samych obligacji najlepiej spełnia wymagane kryteria (algorytm wyboru portfela odrzuciłby wszystkie akcje pozostawiając w portfelu jedynie obligacje).

Podsumowanie

Jak zapewne czytelnicy się zorientowali powiedzenie, że portfel powinien znajdować się na krzywej portfeli efektywnych nie załatwia jeszcze sprawy do końca. Na krzywej tej znajduje się bowiem nieskończenie wiele portfeli, a każdy może być uznany odpowiednim dla innego inwestora (w artykule tym wogóle nie poruszałem teorii użyteczności, która również wpływa na wybór właściwego portfela). Należy przy tym pamiętać, że portfel krytyczny odzielający portfele zachowawcze i agresywne jest wyznaczany przy akceptacji zupełnie inych założeń, niż dla portfela optymalnego czy rynkowego. W związku z tym wzajemne położenie tych portfeli jest różne, dla różnych sytuacji na rynku - portfel rynkowy raz może być portfelem agresywnym, a kiedy indziej zachowawczym. Mam nadzieję, że mimo tych niejednoznaczności dzisiejszy artykuł pomoże w wyborze portfeli właściwych do własnych preferencji inwestycyjnych.